重磅我家的保险私人定制方案-文末有福利!

时间: 2024-10-18 14:06:42 | 作者: 大气常压等离子清洗机

产品介绍

天有不测风云,人有旦夕祸福。对于普通人来说,我们都无法预知明天的自己会怎么样。但是,我们大家都知道我们有家庭责任:父母需要赡养,子女需要抚育,房子需要还贷。。。如果我们不幸罹患重疾甚至身故,这些责任会消失吗?答案是“你在,或者不在,责任就在那里,不偏不倚”。

所以,本着对家人负责,也是对自己负责的态度,我们要做好人生各阶段的规划。而“保险”正是那种可以启发我们做好规划,抵御未知风险的有效工具。所谓“给我一个支点,我可以撬动地球”。

以结构最为坚固、稳定的金字塔为例,最下一层代表着一个家庭的根基,关乎整个家庭的安身立命。往往是家庭处于积累财富的阶段,主要解决“没钱”的问题。

最大的风险来自于家庭经济支柱罹患重疾、遭遇意外或者身故而导致家庭收入中断。这种损失对于普普通通的家庭的打击不言而喻。就好比一个蓄水池,出口还在哗哗流水,甚至流量更大了,而入口却没有水了。。。

购买保险恰恰可以转移这种“发生率较低但损失较大”的风险。把风险转移给保险公司,重疾险帮你出钱治病,定期寿险帮你继续承担家庭责任。

接下来是金字塔第二层,家庭积累了一定财富,钱不是问题了~会希望能够通过各种投资渠道使钱再生钱,也会将子女未来的教育、自己的养老问题提到日程上来。然而有人素来花钱大手大脚,挣了钱也存不下来。还有人并不会投资,只是盲目跟风,最后导致血本无归。

所以我们要用专门的账户-教育金保险和养老金保险,提前把这部分钱留出来,专款专用。其实,一个完美的人生不外乎获得丰厚收入,成家立业,给孩子良好的教育,给父母尽赡养的义务,给自己一个最美的夕阳红吧。

金字塔最顶层,哇,这钱也有了,该留的也留了,还是“有钱”,就是“有钱”,咋整?那就传吧!此阶段的风险主要是债务纠纷、税收风险以及婚姻破裂而导致的财富流失。不过能面临这种“高端风险”的人,也必然是“高端的人”了。此种风险,暂不在我考虑范围内。

做了这么多铺垫就是想要说明,买保险一定要充分清楚自己家庭需求,没这个做前提的产品选择都是毫无意义的。好了,下面上干货!

我们在做家庭保险方案的时候,要充分考虑到保额可以覆盖的风险。比如重疾险,我们要考虑大病治疗费+3至5年收入损失+康复费+护理费,所以,保额设定在年收入的3-5倍为宜。

而意外,这种不确定性更高的风险,保额要设计得更高些,需覆盖到10年家庭基本生活费+目前负债贷款总额+子女教育费+父母赡养费,设定在年收入的5-10倍为宜。

高额的保障,意味着高额的保费。我想大家心里面都有个承受的底线,交多了,影响家庭生活质量也会有压力,但是交少了又得不到应有的保障,风险没转移出去,也是得不偿失的。另外,年龄、性别、健康情况都是影响保费的主要的因素,过了生日你再买看看。

当然,想要高保障又少交保费,也不是不可能。那就得把保险的杠杆作用发挥到极致,产品组合才是王道!不需要过多的担心买多家产品后期保单不好管理。大童的“保单托管”服务帮你实现电子化管理,不仅提醒缴费,避免错过宽限期合同失效,还可以在线提交理赔申请,有理赔专员对接。这些对之前不在大童购买的保险同样有效!惊不惊喜,意不意外,贴不贴心?

不拘泥于保险公司的品牌(因为只要是挂牌的保险公司,赔咱那点儿钱都不是问题,只要买对的话),当然如果就喜欢**保险公司,愿意为其产品溢价买单,大童平台有140家合作商,总有一款适合你。

不拘泥于一步到位,因为随着收入增加、家庭责任的变化,我们大家可以变更保险方案。

关于孩子教育年金险及养老年金险,将在下一篇文章里介绍,因为那里面的水很深呢~敬请关注!

还是那句话,请务必确保基础风险保障已经配置足够了,再去考虑理财型产品。否则一场大病下来,别说理财了,连本金都得交给医院。

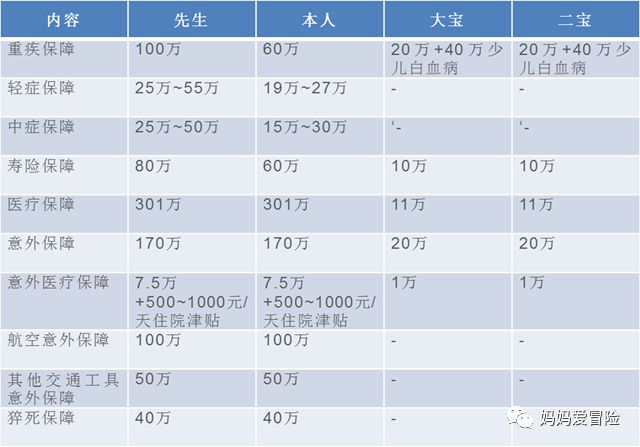

以上就是我家的基础风险保障计划,欢迎各位来交流。同时为答谢大家的关注,限时免费为5组家庭量身定制基础风险保障方案。只需将此文章及下面的文字转发至朋友圈,截屏给我即可。也感谢大家辛苦帮忙宣传

“爽朗、率性、有胆有为的大童保险业务明星,为您量身定制私人保险定制方案。给全家人一份安心保障。靠谱推荐!”